엔비디아 AI 칩 중국 수출 ‘부분 허용’ 시사…삼성·하이닉스에 무슨 뜻일까?

기사 출처 : https://www.sedaily.com/NewsView/2GWLJCVGGO?OutLink=nstand

한 줄 요약(초보자용)

미국이 엔비디아의 “성능 낮춘” 차세대 블랙웰 칩의 중국 수출을 일부 허용할 수도 있다고 시사했고,

이미 H20(이전세대·중국 전용) 칩은 다시 보낼 수 있게 라이선스가 나오기 시작했다.

이게 현실화되면 HBM(고대역폭 메모리) 수요가 더 튈 수 있고,

SK하이닉스는 물량이 빡빡해서 삼성전자도 공급 기회가 열린다는 관측이다.

다만 중국 내부의 H20 기피 움직임, 미국 정책의 변동성, 삼성의 품질·수율 이슈 해소 여부가 변수다.

지금 무슨 일이?

미국 정부, H20 대중(對中) 수출허용 재개

8월 8~9일(현지) 상무부가 엔비디아 H20에 수출 라이선스 발급을 시작. H20은 이전세대 ‘호퍼’ 기반의 중국용 저사양 칩.

“블랙웰도 성능 30~50% 낮추면 중국 판매 검토”

8월 11일(현지) 트럼프 대통령이 차세대 ‘블랙웰’의 다운그레이드 버전 중국 판매를 시사. 동시에 중국 판매분 매출의 15%를 정부에 내는 이례적 합의를 확인.

중국 내 수요의 미묘한 흐름

중국 당국·국유영역을 중심으로 H20 사용 자제를 권고했다는 보도도 있어, 단기 수요가 “허용=바로 폭증”으로 직결되지는 않을 수 있음.

왜 한국 반도체(삼성·하이닉스)에 중요한가?

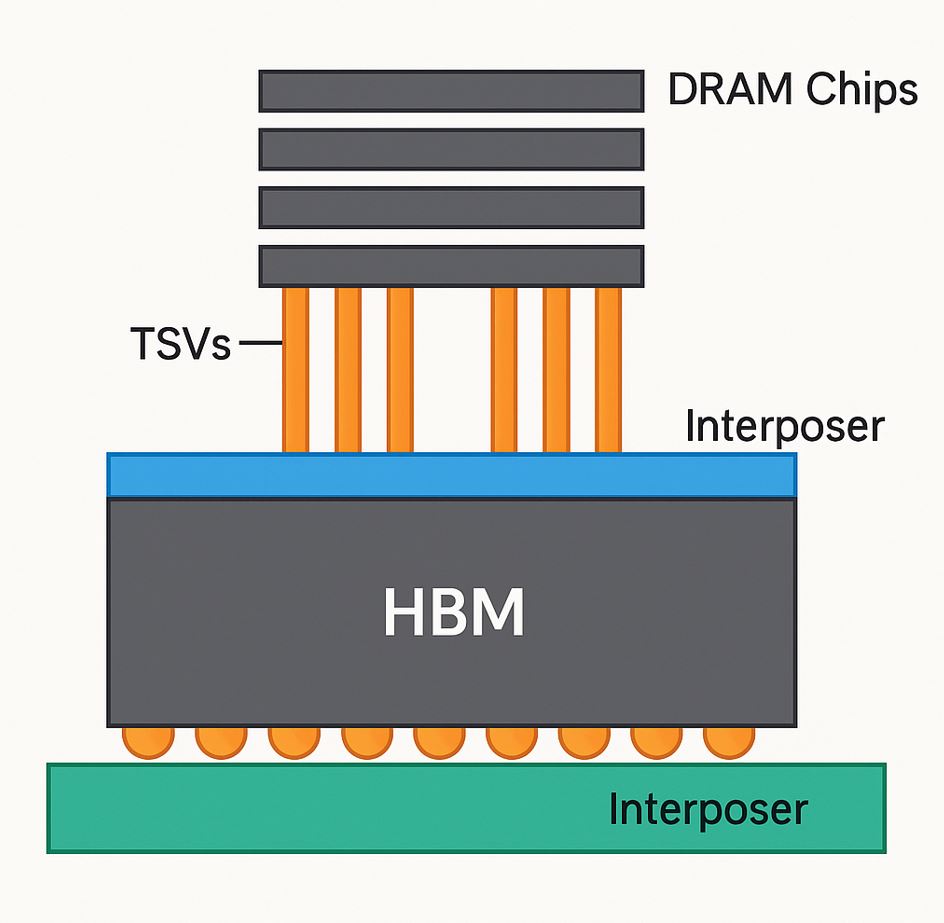

1) HBM은 AI 칩의 병목을 푸는 핵심 부품

AI 가속기 1개당 탑재되는 **HBM(고대역폭 메모리)**가 사실상 “성능·전력·원가”를 좌우하는 핵심 재료. 중국향이라도 물량이 풀리면 HBM 수요가 동반 확대돼. (참고: 현재 AI용 HBM 시장은 하이닉스가 선도, 마이크론·삼성이 추격)

2) SK하이닉스 물량 ‘빠듯’ → 삼성에 기회?

하이닉스는 작년부터 올해 물량 완판, 2025년분도 대부분 소진 이야기가 계속됐고, 최근에도 AI 메모리 수요가 2030년까지 연 30% 성장 전망을 냈어. 즉, 중국 추가 수요가 생기면 엔비디아가 삼성 쪽으로도 손을 뻗을 유인이 커진다는 논리.

3) 삼성의 ‘숙제’: 품질·적층(8-Hi, 12-Hi)·가격

삼성은 작년에 8단(HBM3E 8‑Hi) 통과설이 나왔고, 12단은 업계 관측이 엇갈렸어. 최근 가격 인하 카드 얘기도 돌았고, 엔비디아 납품 확대설도 있으나 확정 보도는 제한적이니 투자 관점에선 보수적으로. 핵심은 검증(QT) + 수율 + 원가경쟁력의 ‘3종 세트’

초보자가 이해해야 할 포인트 5가지

정책이 수요를 만든다

수출 ‘허용/금지’라는 정책 스위치가 엔비디아의 출하 계획을, 그리고 그 뒤에 있는 HBM 발주를 흔든다. (H20 라이선스 재개, 블랙웰 다운그레이드 검토)

HBM은 ‘용량’보다 ‘적층·대역폭·전력’ 게임

같은 GB라도 **몇 단(8‑Hi/12‑Hi/16‑Hi)**을 얼마나 안정적으로, 낮은 전력으로 돌리느냐가 관건. 이 능력이 곧 생산성(수율)과 계약력으로 이어진다. (업계의 12·16단 경쟁 구도 참고)

공급 선점 효과

하이닉스가 주요 고객 물량을 선점한 사이, 삼성이 검증·가격으로 경쟁력을 보이면 추가 주문을 나눠 가질 수 있다. 하지만 이는 확정이 아닌 시나리오다.

중국 변수는 ‘양날의 검’

허용되면 물량 확대지만, 중국이 자국산 선호·보안 이슈를 내세워 H20 사용을 눌러버리면 기대치 대비 실수요가 덜 나올 수 있다.

정책의 이례적 조건(매출 15% 공유)

중국 판매분의 15%를 미국 정부에 내는 합의는 정책 불확실성의 상징 같은 사건. 언제든 조건 변경·추가 제한 가능성을 염두에 둬야 한다.

향후 시나리오(개인 투자·산업 관찰용)

시나리오 A: “질서정연한 완화”

- H20 출하 재개 → 중국 데이터센터 증설 재가동

- 다운그레이드 블랙웰(가칭 B‑시리즈) 부분 허용

- HBM 수요 우상향 유지, 하이닉스 풀가동, 삼성 8‑Hi→12‑Hi 확대 시 물량 참여

→ 한국 메모리 업계에 우호적. 단, 가격은 완만한 조정 가능.

시나리오 B: “허용했지만, 중국 수요가 덜 튄다”

- 중국 정부·공공·금융권 H20 기피 확산

- 엔비디아, 중국 내 실수요·대체 수요 탐색 지연

- HBM 증설 기대치 하향, 삼성의 기회는 열리되 속도는 완만

→ 주가/심리 변동성↑.

시나리오 C: “정책 급선회/조건 강화”

- 수출 라이선스 속도 조절/조건 강화(15% 이슈 재논의 등)

- 중국의 자국산 가속기 전환 가속

→ 글로벌 HBM 수요는 장기 우상향이나, 단기 주문·가격 변동성 확대.

입문자를 위한 용어 정리

- HBM(High Bandwidth Memory): AI 가속기가 초고속으로 데이터를 읽고 쓰게 해주는 메모리. 적층(8‑Hi, 12‑Hi 등)으로 성능을 끌어올린다.

- H20: 엔비디아가 중국 규제 기준에 맞춰 성능을 낮춘 호퍼(Hopper) 기반 가속기. 현재 수출 라이선스 재개.

- 블랙웰(Blackwell): 엔비디아 차세대 플랫폼. 성능 30~50% 낮춘 변형을 중국 판매 검토 중.

- 8‑Hi/12‑Hi: HBM 적층 단수. 높을수록 **용량·대역폭↑**지만 열·수율 관리가 어렵다.

초보 투자자·사업자 관점 체크리스트

- 정책 타임라인: H20 라이선스 발급 범위/속도, 블랙웰 변형 칩의 허용 여부·스펙 기준.

- 고객 믹스 변화: 중국 빅테크의 구매 재개/대체(화웨이 등) 여부.

- 삼성 HBM 검증·수율 뉴스: 8‑Hi→12‑Hi 전환과 가격 전략(인하 카드 등). 루머와 보도 구분 필수.

- 하이닉스 캐파: 2025~26년 라인 증설·수주 상황(팔릴 곳 다 팔렸는지).

- 중국 내 수요 탄력성: H20 기피 보도 추이, 국산 가속기 경쟁.

마무리

이 이슈는 정책(미국) × 수요(중국) × 공급(HBM)

3박자가 동시에 움직이는 **전형적인 ‘정책 주도형 사이클’**이다.

헤드라인만 보면 “삼성 대박?” 같은 톤이 쉬운데, 실제론 검증·수율·가격·정책 변동성이라는 네 개의 관문을 통과해야 실적·현금흐름으로 연결된다.

초보자라면 **팩트(허용 범위·칩 스펙·라이선스 속도)**와 **관측(업계 추정)**을 꼭 구분하면서 따라오면 되지 않을까 싶다.